平行宇宙:中国AI芯片的另一条路

(来源:可遥笔记)

台积电4纳米,中芯国际(107.240, 1.23, 1.16%)7纳米。制程差两代,结论似乎板上钉钉——中国AI芯片追不上。

这是国际投资圈的共识。但共识往往是错的。

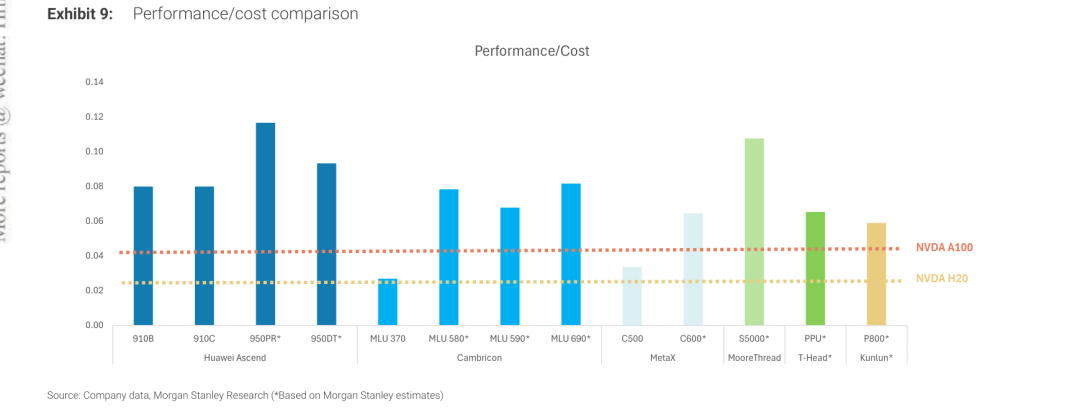

摩根士丹利最新的深度报告换了一把尺子:不看绝对性能,看"每瓦每美元的性能"。尺子一换,风景就变了。沐曦的C600芯片,中芯国际12纳米工艺,推理场景下的性价比已接近英伟达A100。下一代C700,有望对标H200。

12纳米对标H200。制程差了好几代,性价比却追了上来。

赢在哪里?不在晶圆上。在工程思维,在系统能力,在一整套产业体系的协同进化。

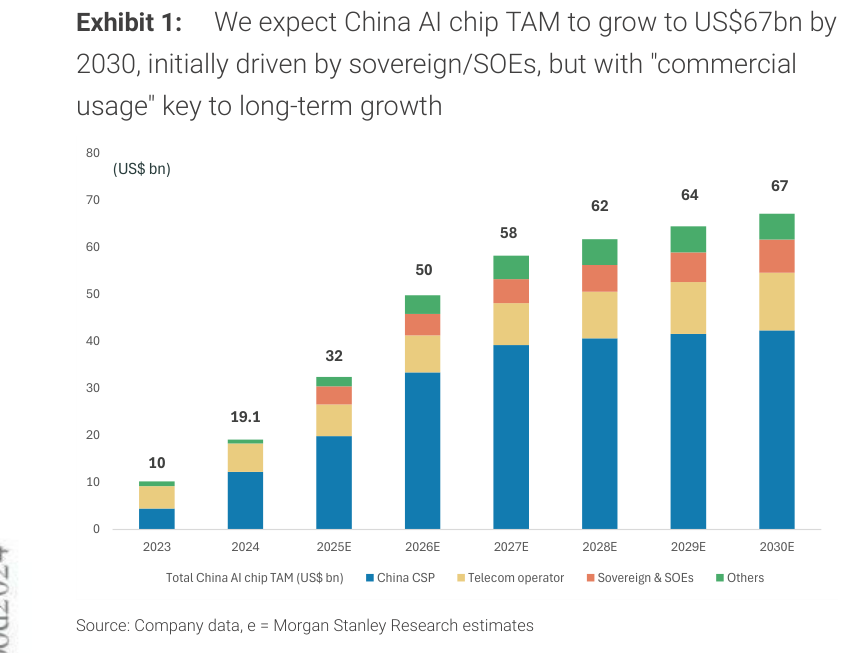

670亿美元,76%自给率

先看大数。

大摩测算,中国AI芯片市场规模从2024年190亿美元到2030年670亿美元,年复合增长23%。届时AI芯片占云计算资本支出的一半以上。

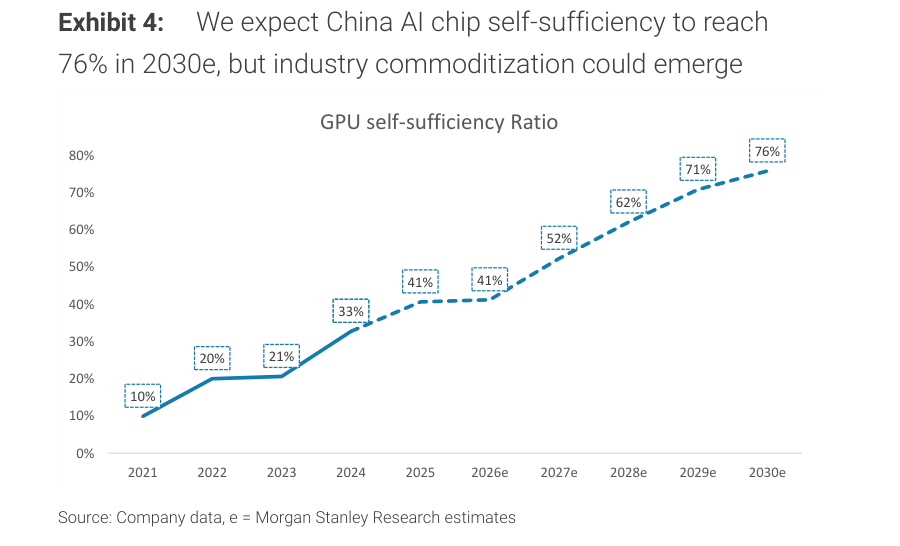

供给侧变化更大。2021年,AI芯片自给率10%,算力几乎全靠英伟达。2025年,41%。2030年,76%。

十年之间,从一成到八成。一个从无到有的产业体系,正在成形。

需求靠两条腿走路。

一条是战略意志。美国芯片封锁层层加码——英伟达Blackwell禁售,H200严格审批,台积电被要求不得为中国客户代工超300亿晶体管的芯片。"卡脖子"式的遏制,非但没有奏效,反而倒逼出一整套国产替代生态。封锁越狠,替代越快。这恐怕是对方最不愿意看到的结果。

另一条是真金白银的回报。字节火山引擎月处理token数,2024年初数百亿,2025年底超2000亿。一年翻了近十倍。头部科技公司2026年AI资本支出预计同比增38%,近6000亿人民币。广告、电商、搜索、企业服务——AI的投入产出比已经算得清楚。大摩估算,中国AI数据中心2028年前后盈亏平衡,2030年利润率可达50%。

有人愿意投,有人赚得到,路就走得通。

瓶颈在晶圆厂。中芯国际南方工厂是国内唯一能量产7纳米级芯片的产线,2025年月产2.2万片,2026年4万片,2027年5.1万片。但手机和汽车芯片也在排队。2027年之前,这是一个供给说了算的市场。

产能就是入场券。

制程落后两代,怎么办?

中国AI芯片产业摸索出三条路,条条都是工程务实主义。

die不够强,就多封几颗。 华为昇腾910B单die算力约为英伟达A100的64%。差距摆在那里。但厂商转向多die封装,把几颗芯粒封进一个芯片。差距消不掉,算力却能往上拉。封装弥补制程,这是务实之选。

芯片不够快,就把集群做大。 华为CloudMatrix 384——384颗NPU加192颗CPU组成超级节点,全互联直连。字节更激进,单机架塞进256颗加速器。

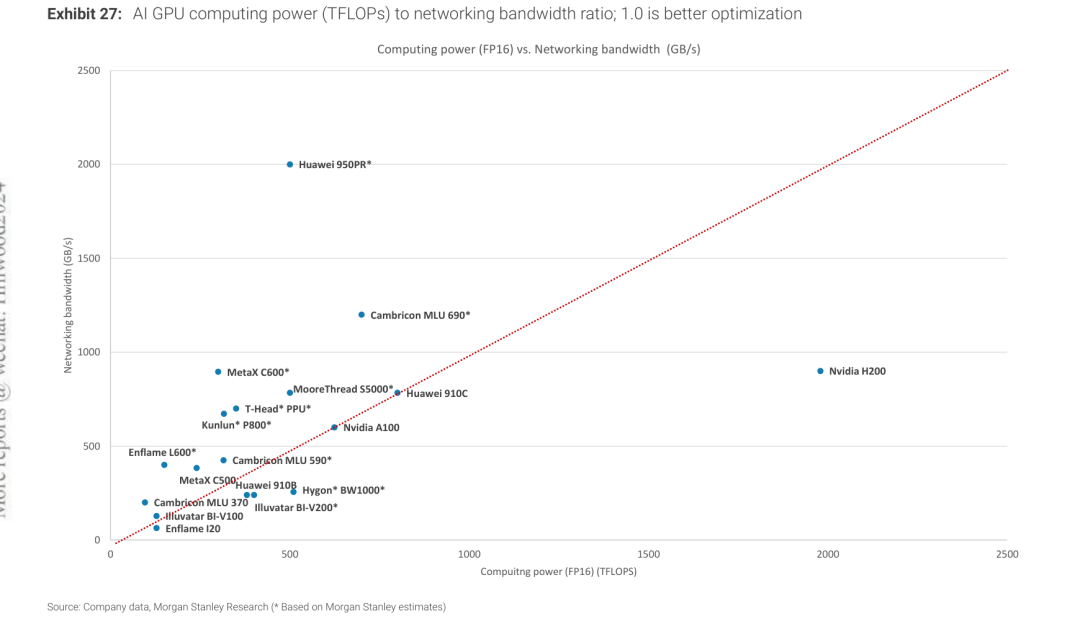

做大集群的过程中,反而撞上了一个意外收获。大摩分析发现,英伟达最新芯片的算力飙升,但互联带宽没跟上。算力过剩、通信不足,在实际部署中造成浪费。国产平台绝对算力低,但算力和带宽的比例更均衡,推理和横向扩展场景下效率反而更高。

华为昇腾950PR互联带宽2TB/s,纸面上已超过英伟达NVLink Gen5的1.8TB/s。互联这条赛道上,国产方案已经跑在前头。

晶圆厂不够用,就不计代价地扩。 中芯国际资本支出年年高位——2023年75亿美元,2024年73亿,2025年81亿。短期牺牲利润率,换产能爬坡。先进节点产能未来五年年复合增长44%。2025年下半年,中国加速从荷兰进口了大批阿斯麦DUV光刻机,抢在可能的进一步封锁之前储备装备。

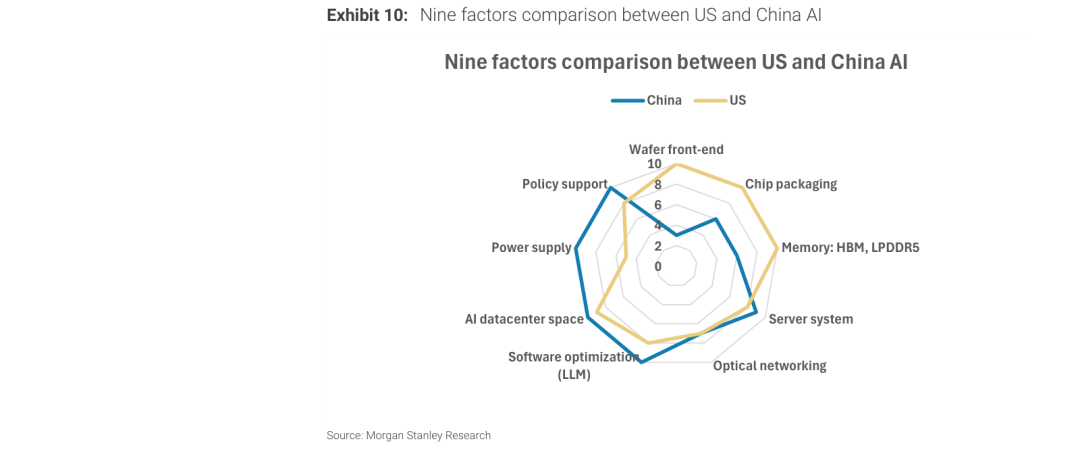

三条路的逻辑是一样的:芯片级别暂时追不上,就把战场拉到系统级、机架级、产业级。大摩画了一张中美AI九维雷达图——晶圆、封装、高带宽存储,美国明显领先;政策支持、电力供应、数据中心空间、软件优化,中国持平甚至反超。

各有长短,各自生长。这就是"平行宇宙"——不存在谁追谁的问题,是两条路径在各自的约束下并行演化。

中美AI九维对比(来源:Morgan Stanley Research)

中美AI九维对比(来源:Morgan Stanley Research)

格局与估值

华为占63%市场份额,一家独大。寒武纪(1098.160, -0.84, -0.08%)10%,平头哥8%,昆仑芯7%。这个格局短期内不会变——华为在政府和国企市场的位置,牢不可破。

暗流在别处。阿里平头哥、百度昆仑芯都在筹备独立上市,字节据传正与三星谈自研推理芯片。大客户既要支持华为这样的战略供应商,又要扶持自家芯片。留给独立第三方的空间越收越窄。大摩预期两三年内行业洗牌。

估值需要冷眼看。寒武纪32倍市销率,海光94倍,沐曦60倍,摩尔线程(550.650, -6.53, -1.17%)139倍——多数收入基数极小。英伟达才17倍。产能上来、设计趋同之后,谁能真正立住,还要打个问号。

脚下的坎

路不好走。

EDA是命门。 芯片设计离不开电子设计自动化软件,全球八成以上市场在Cadence、Synopsys和西门子手里。华大九天(94.290, -0.61, -0.64%)全球份额不到2%,还做不出支持先进制程的全流程工具链。美国对环栅晶体管架构的EDA实施了出口管制——这一招比禁运芯片更狠,卡的是设计本身。EDA不突破,3纳米、2纳米就是空谈。

光刻仍然受制于人。 阿斯麦DUV光刻机囤了不少,但DUV终究不是EUV。多重曝光能撑到5纳米级,良率和效率要打折。大摩判断,五年内中国晶圆厂还得靠DUV。光刻自主是必须走的路,但急不来。

地缘博弈是双刃剑。 一个辩证的现实:如果美国放松封锁,批准H200对华出口,国产替代的紧迫感反而会减弱。封锁是压力,也是动力。长远看,中国AI芯片不能只靠外部压力催化,得靠自己的技术积累和商业竞争力。

进化,不是追赶

"追赶"这个词用得太多了。它暗含一个假设:只有一条路,先跑的永远领先。

中国走了另一条路。制程受限,设备受限,工具受限——就用系统工程补芯片的差距,用规模扩张抵良率的短板,用举国之力攻关键瓶颈。2030年76%的自给率,意味着一个基本自成体系的AI算力生态。

制程差距是实打实的。但胜负从来不取决于单一维度。体系的力量,系统工程的智慧,一整个产业链上下游协同进化的韧性——这些才是中国AI芯片走到今天的底牌。

美国靠尖端制程和垂直整合走了一条路。中国靠系统思维和举国协同走了另一条。终点都指向同一个方向——AI无处不在。沿途的风景,各不相同。

封锁不会消失。进化也不会停。

本文基于摩根士丹利2026年3月11日发布的研究报告,仅供信息参考,不构成投资建议。