镁合金能否扛起轻量化“镁”好未来的大旗?

镁(Mg)是地壳中第八丰富的元素,比铝轻约33%,比钢轻约75%,是目前已知最轻的结构金属材料。由其制备的镁合金,兼具密度小、比强度高、弹性模量大、导热散热性能显著、消震性能优异、电磁屏蔽效果突出、易于回收、能源特性良好等多重热性,因此被业界广泛认定为“21世纪绿色结构材料”。

然而,数十年来,这一具有发展潜力的金属材料始终困于技术藩篱,产业化进程步履蹒跚。如今,随着相关技术瓶颈的相继突破、国家政策精准赋能、资源优势充分释放,镁合金产业已经迎来从量变到质变的拐点,“以镁代铝”的产业变革趋势正逐步显现。

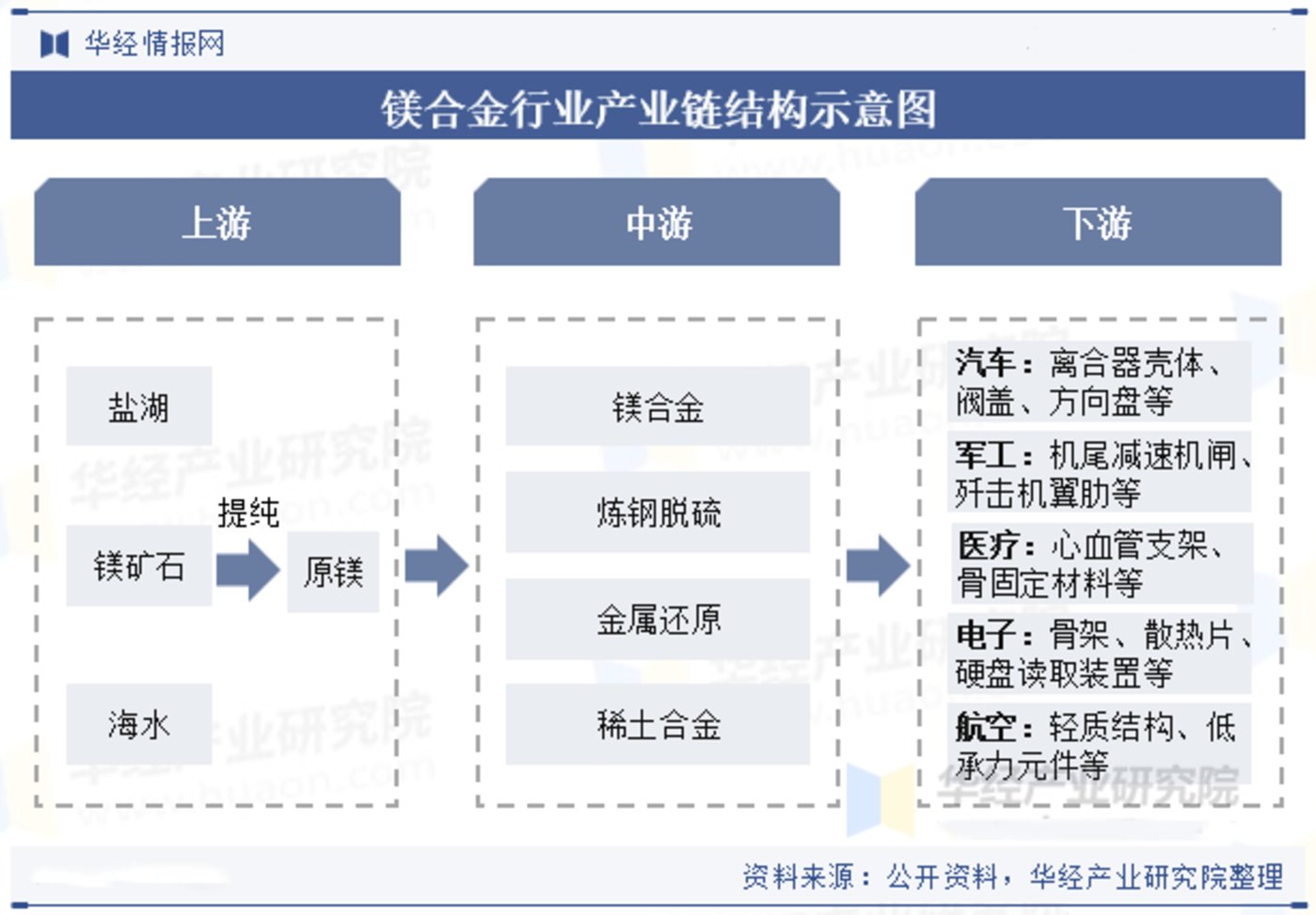

图片来源:华经情报网

三大核心技术瓶颈的系统性攻坚

材料界泰斗、两院院士师昌绪先生曾一针见血地指出,镁合金的发展存在三大瓶颈,即缺乏有效析出相、易腐蚀和难变形。这三大问题也是发展新型高性能镁合金面临的主要障碍。

双路径协同突破镁合金耐蚀性技术壁垒

镁的电极电位很低,化学性质活泼,传统镁合金在潮湿、酸碱等复杂环境中极易锈蚀,这让其在汽车外饰、3C产品等对耐久性要求较高的领域难以落地应用。

为破解这一难题,当前行业内形成了“内修基体+外筑屏障”的双路径解决方案。

一是“内修基体”,通过合金化与纯净化处理提升镁合金本身的电极电位,或形成具有自修复能力的表面防护膜;二是“外筑屏障”,借助表面处理技术构建致密保护膜,阻隔腐蚀因子。

其中,合肥华清高科自主研发的自修复复合氧化技术(SCOT)极具代表性。该技术通过纳米复合成膜剂设计、原位自组装技术及自修复嵌入机制,其突破了微弧氧化、化学转化膜等现有镁合金表面处理技术的局限,中性盐雾测试超1000小时,兼容复杂工件,可满足航空航天、新能源汽车等领域的高耐蚀需求。此外,华清高科开发的镁合金高装饰技术,能实现与铝合金相近的哑光或亮光质感,充分满足高端电子产品的外观需求。

创新焊接工艺破解镁合金难变形“顽疾”

镁合金作为最轻的金属结构材料,凭借高比强度、优异的阻尼性能及电磁屏蔽特性备受关注。然而,其密排六方晶体结构导致室温塑性差、形变能力有限,且在异种材料连接过程中,因自身高热导率、低熔点的特性,加之与异种金属间存在巨大物理化学性质差异,长期制约着其在高端装备中的应用。

针对上述多物理场耦合作用下的界面调控难题,万宇科技的固相连接与沉积技术,构建了完整的镁合金同质及异质固相连接解决方案。通过研发内外复合水冷式焊接工具系统,实现了对焊接热循环与塑性流场的协同调控;通过引入特定流动方向与温度场分布,实现了对界面成分的主动设计与精确调控,既有效抑制了异种材料连接过程中脆性金属间化合物的形成与生长,又解决了同质镁合金因变形难度大导致的加工难题。

多元技术融合解决强度与成形性难题

镁合金因缺乏有效析出相导致强度与成形性不足的难题,目前,业内已通过合金化调控、工艺优化及复合相调控等经权威期刊验证的技术路径解决,很多研究成果在在一些知名期刊中多有体现,在此不做赘述。

“政策+资源”双轮驱动解锁产业化窗口期

材料产业的迭代离不开市场需求、政策导向与资源禀赋的协同作用。我国在政策层面的精准引导与资源层面的先天优势,共同为“以镁代铝”打开窗口期。

政策精准发力激活镁合金产业发展新动能

国家层面密集出台的政策文件构建了完整的产业支持体系。《“十五五”新材料产业发展规划》将高性能镁合金与高强高韧铝合金、钛合金并列,确立其先进有色金属材料核心地位。

《节能与新能源汽车技术路线图》明确2030年新能源汽车单车用镁量从2020年的15kg提升至45kg,增幅达2倍,给出清晰量化目标。

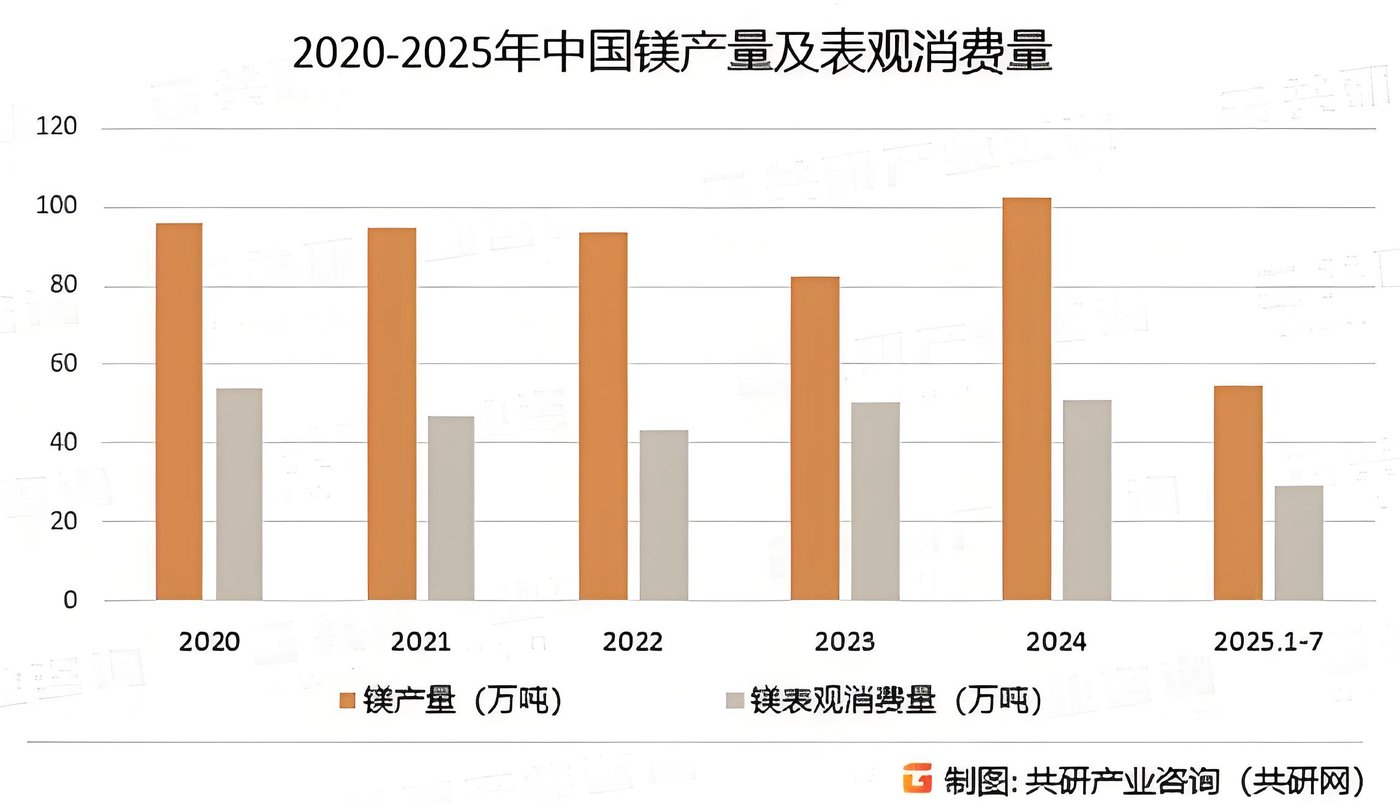

图片来源:共研产业咨询

资源产能双优势构筑镁合金产业竞争壁垒

我国镁资源具有显著的国际优势。数据显示,我国已探明白云岩镁矿基础储量达45亿吨(以氧化镁计),占全球70%以上,经济可采储量约18亿吨,资源集中度高。作为全球主要镁生产国,我国原镁产量连续多年占全球80%以上,2024年产量突破102.56万吨,全球占比超90%,充足产能为产业扩张提供坚实保障。

反观铝资源,我国铝土矿对外依存度长期超50%,国际供应波动直接影响成本,且铝产能面临4500万吨总量控制。这种镁松铝紧的资源格局,使镁的战略价值日益凸显。

成本性能双重优势加速市场替代进程

当前,市场供需格局与成本优势进一步加速以镁代铝进程。预测显示,2026年全球铝供应缺口或超80万吨,2027年将扩大至140万吨;而2025年上半年国内原镁因价低于成本导致产能收缩,利用率降至48%。这种供需差异叠加历史低位的镁铝价格比,使镁合金成为下游企业降本避险的理性选择。

性能提升更具说服力。某中型车型将20余个钣金及铝制部件替换为镁合金后,整车减重近100kg,综合油耗下降4%-6%;新能源汽车每减重10kg,续航里程可增加约1.5km。这种可量化的价值提升,成为下游产业推动替代的核心动力。

“以镁代铝”产业化助推制造业轻量化转型

镁合金已从单一轻量化优势升级为轻量化+多功能综合优势,应用领域从传统行业向高端领域延伸,推动我国从镁资源大国向镁产业强国转型。

实现结构功能一体化释放多元价值

某车型采用创新工艺生产的镁合金后车体,较铝合金方案减重21.8%、性能提升10%以上,每吨成本还低500元,精准契合汽车企业降本减重需求。

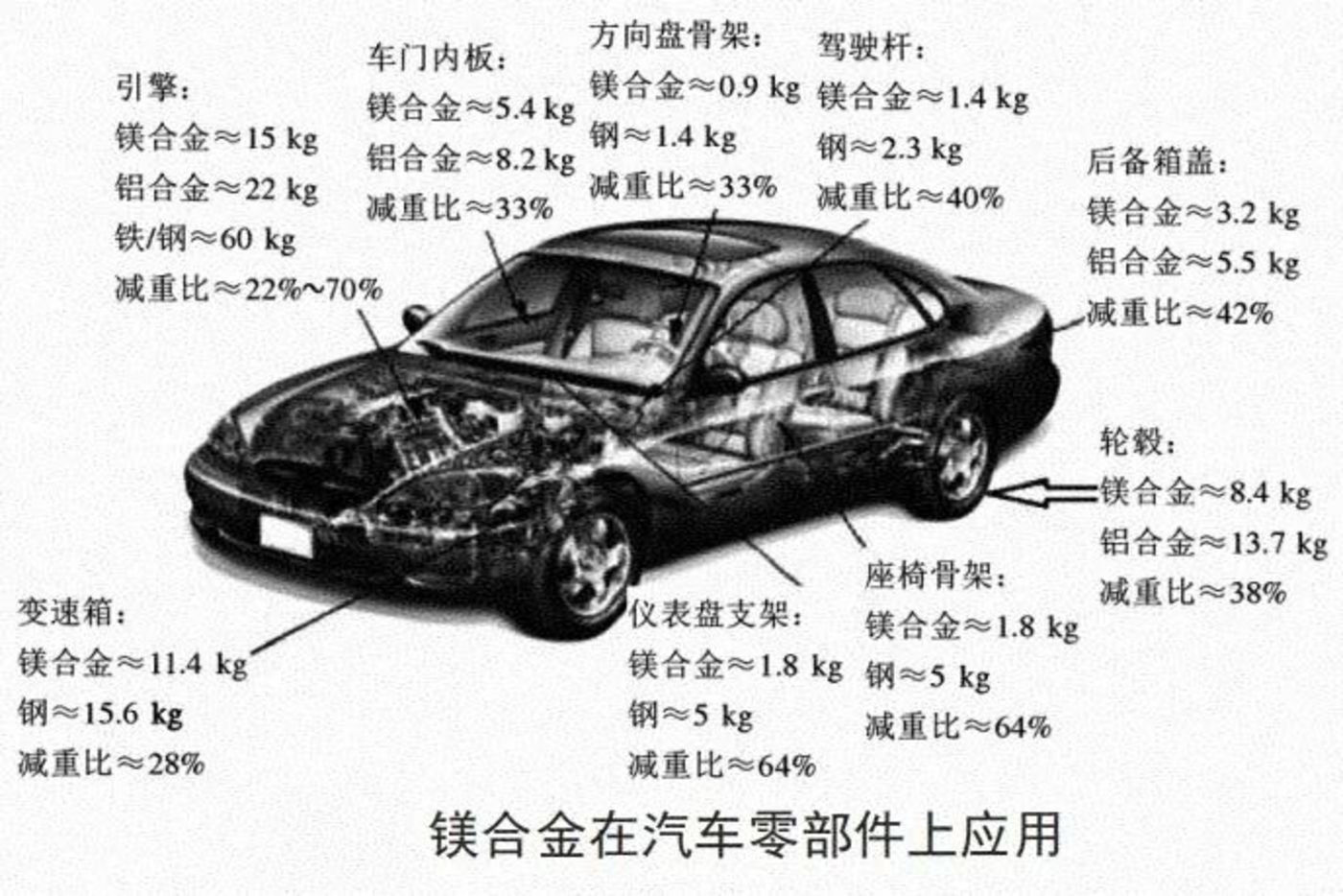

镁合金在汽车零部件上应用(图片来源:府谷镁等网络平台)

从单点突破到多领域渗透的应用拓展

随着性能提升与工艺成熟,"以镁代铝"已从单点突破进入多领域渗透阶段。如今,镁合金已在新能源汽车、具身机器人、航空航天、低空经济、军事装备、5G通讯、医疗、建筑等领域实现规模化应用。

从应用场景看,新能源汽车是核心驱动力,2025 年 10 月国内新能源汽车产量达177.2 万辆,同比增长21.1%,电池包壳体、电机支架等部件的镁合金应用占比持续提升。

与此同时,人形机器人也正在成为新增长极。有关数据显示,单套人形机器人壳体用镁合金的用量约为 13.7kg。以 100 万台套测算,远期对镁金属消费的拉动量级约为 1.37 万吨。长江证券测算显示,2030年全球人形机器人领域镁需求预计突破1600吨。

低空经济领域同样潜力巨大,单架eVTOL飞行器用镁量约200kg,可直接提升载客能力与续航里程,带动相关需求快速增长。

材料革命往往是产业变革的先导,“以镁代铝”并非短期市场波动的产物,而是制造业向高效、低碳转型的大势所趋。当然,实现从镁大国到镁深加工与应用强国的跨越,仍需持续强化技术创新、完善应用生态、提升产品附加值,推动产业高质量发展。

未来 3-5 年,以镁代铝有望从局部场景替代走向规模化普及。我国凭借完整的产业链配套、领先的技术成果积累与丰富的资源储备,将持续放大综合竞争优势,有望在全球镁合金产业中占据主导地位,为全球制造业轻量化转型提供切实可行的中国方案。